Votre assurance emprunteur peut coûter trop cher, sans que vous le voyiez vraiment.

Avec la délégation, vous pouvez comparer des contrats externes, viser un meilleur rapport garanties/prix et reprendre le contrôle du coût total de votre crédit, à condition de respecter le cadre légal (équivalence des garanties, formalisme, délais).

Pour avancer vite, vous pouvez démarrer par une simulation personnalisée afin d’identifier, en quelques minutes, les pistes réalistes de substitution.

Contexte et enjeux : pourquoi l’assurance de prêt pèse autant

Pourquoi l’assurance emprunteur pèse dans un projet immobilier

L’assurance emprunteur couvre des risques majeurs (décès, PTIA, incapacité, invalidité, parfois perte d’emploi). Même si elle n’est pas toujours obligatoire “dans les textes”, elle est généralement exigée par la banque dans un prêt immobilier, donc elle pèse mécaniquement sur votre mensualité et sur le coût total. Le point clé : une assurance se paye sur la durée, et une différence de tarif peut changer fortement l’addition finale. Pour un rappel pédagogique sur le rôle et le contenu (notice, coût total affiché), vous pouvez vous appuyer sur Service-Public.fr.

Ce que la banque propose “par défaut”

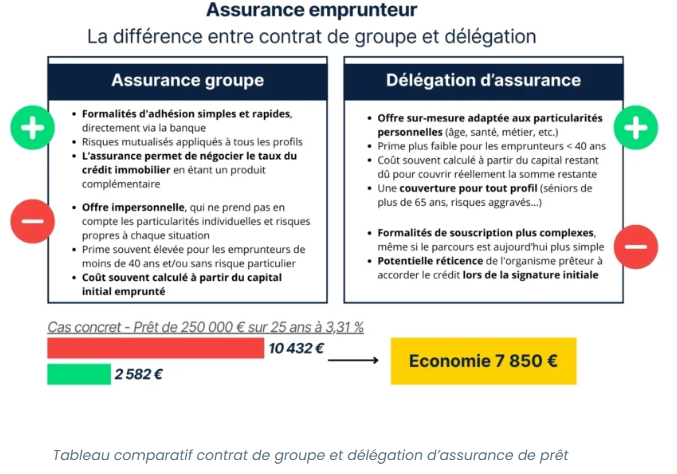

Dans la grande majorité des cas, la banque présente un contrat groupe (assurance collective), construit pour une population large. Ce modèle est simple à distribuer et rapide à mettre en place, mais il n’est pas forcément le plus compétitif pour votre profil (âge, santé, profession, quotité). C’est précisément ce que la loi Lagarde a voulu rééquilibrer : permettre le libre choix de l’assurance au moment de la mise en place du crédit, sans pénaliser l’emprunteur.

Idées reçues qui bloquent les emprunteurs

- “La banque peut imposer son assurance” — non : vous pouvez choisir un assureur externe, sous condition d’équivalence.

- “Changer, c’est forcément long et risqué” — c’est surtout une affaire de documents et de critères à aligner.

- “À garanties égales, tout se vaut” — faux : les définitions (franchise, exclusions, sport, dos/psy) créent des différences.

- “La délégation n’est possible qu’à la signature” — la loi Lagarde vise l’entrée en relation, mais d’autres textes (dont la loi Lemoine) ont étendu la substitution en cours de prêt.

- “Le questionnaire médical est toujours obligatoire” — ce n’est pas systématique : il existe des cas d’allègement selon la réglementation en vigueur et votre situation.

L’enjeu SXO (Search + UX) est simple : vous voulez une décision rapide, mais pas au prix d’une erreur d’équivalence qui ferait perdre du temps ou générer un refus.

Loi Lagarde, délégation et cadre légal : ce que vous pouvez exiger

Objectif et principe : le libre choix de l’assureur

La loi Lagarde (réforme du crédit à la consommation de 2010) a ouvert la concurrence sur l’assurance emprunteur en permettant de choisir un assureur externe au moment de la souscription, au lieu de subir systématiquement l’assurance bancaire. Le socle opérationnel, aujourd’hui, se lit dans le Code de la consommation : avant signature de l’offre, le prêteur ne peut pas refuser un autre contrat si le niveau de garantie est équivalent (voir Légifrance – article L313-30).

Droits de l’emprunteur et obligations de la banque

Deux protections sont centrales :

- Acceptation si équivalence : la banque doit accepter la délégation/substitution si les garanties sont équivalentes (cadre de l’article L313-30). Légifrance

- Pas de pénalisation du prêt : si vous choisissez une assurance externe, la banque ne peut pas modifier les conditions du prêt (principe rappelé clairement par economie.gouv.fr).

En pratique : votre levier est l’équivalence, et votre “assurance qualité” est la FSI (fiche standardisée d’information) et les critères CCSF.

Équivalence des garanties : critères CCSF et FSI

L’équivalence ne veut pas dire “mêmes mots marketing”, elle veut dire : même niveau de protection selon des critères objectivés. Le CCSF a publié un avis encadrant la méthode d’appréciation, largement repris par les banques et assureurs. Vous pouvez consulter l’avis officiel via Banque de France (CCSF). La FSI est, elle, encadrée par un texte réglementaire sur son format et son contenu : Légifrance – Arrêté du 29 avril 2015 (FSI).

Périmètre : prêt immobilier et profils concernés

Dans l’usage, la délégation vise d’abord les prêts immobiliers des particuliers (résidence principale, investissement locatif, usage mixte). Les profils “concernés” ne sont pas seulement les profils jeunes : dès qu’il existe un écart entre votre profil réel et la mutualisation du contrat groupe, comparer peut être pertinent. À l’inverse, certains dossiers (santé complexe, profession à risque, pratiques sportives) exigent davantage de vérifications et d’information contractuelle (exclusions, surprimes, franchises).

Définitions et concepts clés pour comparer sans se tromper

Assurance groupe banque vs contrat individuel : ce qui change vraiment

Contrat groupe : tarif mutualisé, règles standard, facilité de souscription. Contrat individuel : tarification plus fine, garanties parfois mieux adaptées, mais lecture des définitions indispensable. La vraie comparaison se fait à garanties équivalentes, pas “à prix seul”.

Garanties essentielles et options fréquentes

Les banques exigent généralement un socle : décès + PTIA, puis souvent incapacité (ITT) et invalidité (IPT/IPP) selon le montage. La perte d’emploi est une option fréquente, rarement exigée. Le point critique : la qualité des définitions (barème, occupation/profession, franchise) peut créer des différences majeures à contrat “équivalent sur le papier”.

Tarification : âge, santé, profession… et leurs impacts

Les assureurs tarifient selon des variables structurantes : âge à l’adhésion, capital assuré et quotité, durée, statut fumeur, antécédents de santé, profession et déplacements. C’est là que la simulation est utile : elle donne un ordre de grandeur, puis on valide avec les documents, les conditions et la sélection de garanties exigées par la banque.

Flux : [Vous récupérez la FSI et les exigences banque] → [Vous faites une simulation sur votre profil] → [Vous comparez garanties/définitions + prix] → [Vous demandez la délégation/substitution] → [La banque vérifie l’équivalence] → [Accord + avenant, ou refus motivé à corriger]

Analyse approfondie : conditions, blocages et preuves à fournir

Conditions d’éligibilité et points bloquants

Le point bloquant n’est (presque) jamais “la loi”. C’est le couple garanties + preuves. Les blocages classiques :

- Équivalence mal comprise : garanties présentes, mais définitions moins favorables (franchise, exclusions, conditions de reprise du travail).

- Quotité incohérente : répartition assurée différente de celle exigée au prêt.

- Dates et délais : dossier envoyé incomplet, ou trop tard dans la fenêtre de décision.

- Incapacité/invalidité : confusion entre “toute profession” vs “profession exercée” et barèmes (pro).

- Risque aggravé de santé : besoin d’anticiper (AERAS, droit à l’oubli, grille de référence).

Si votre situation de santé est sensible, la convention AERAS est un repère utile (explications officielles sur Service-Public.fr).

Documents requis et délais : ce que la banque attend concrètement

Une demande solide repose sur des documents cohérents, alignés sur la FSI. En général, vous aurez besoin :

- FSI et liste des critères retenus par la banque (base de comparaison).

- Notice d’information du nouveau contrat (définitions, exclusions, franchise, modalités de prise en charge).

- Certificat d’adhésion / conditions particulières (quotité, capital, date d’effet).

- Demande de substitution/délégation formalisée (courrier ou support durable selon canal).

- Éléments médicaux si demandés par l’assureur (selon règles applicables et votre profil).

Pour la substitution en cours de prêt, la banque dispose d’un délai de traitement encadré ; à titre de repère grand public, Service-Public.fr rappelle le principe du délai de réponse et l’exigence de motivation en cas de refus.

Matrice : profils d’emprunteurs et gains potentiels (qualitatif)

| Profil emprunteur | Pourquoi la délégation peut aider | Point de vigilance |

|---|---|---|

| Jeune emprunteur, santé standard | Tarification individuelle souvent plus fine que le contrat groupe | Ne pas dégrader ITT/IPT pour “payer moins” |

| Cadre / profession à forte exigence de revenus | Options et définitions mieux adaptées (ex. couverture métier) | Comparer barèmes et conditions de reprise d’activité |

| Non-fumeur, hygiène de vie favorable | Segmentation tarifaire parfois plus avantageuse | Déclaratif : cohérence des informations (fausse déclaration = risque) |

| Antécédents médicaux / risque aggravé | Possibilité de mise en concurrence + dispositifs AERAS | Délai de souscription plus long, surprimes/exclusions à négocier |

| Montage à deux têtes (quotités 50/50, 100/100…) | Optimisation de la quotité selon revenus et besoin de protection | La banque peut exiger une quotité minimale par tête |

Snippet : formule simple pour comprendre le coût d’assurance sur la durée

Sans entrer dans les subtilités (prime sur capital initial vs capital restant dû), gardez ce repère :

Coût total assurance ≈ Somme des primes sur la durée

Prime mensuelle ≈ (capital assuré × taux annuel) / 12 (si calcul sur capital initial)Votre objectif n’est pas de “faire des maths”, mais de comparer des offres à garanties équivalentes en regardant : prime, mode de calcul, et coût cumulé sur la période pertinente.

Matrice : garanties exigées vs garanties proposées (check rapide)

| Exigence banque (FSI) | Ce que vous devez vérifier côté assureur externe | Erreur fréquente |

|---|---|---|

| Décès + PTIA | Âge limite, exclusions, territorialité | Confondre date d’effet et date de signature |

| ITT (incapacité) | Franchise, définition de l’arrêt, conditions d’indemnisation | Franchise plus longue que celle acceptée |

| IPT / IPP (invalidité) | Barème (pro/mixte), seuils, occupation/profession | Prendre un barème moins protecteur |

| Exclusions/limitations | Dos/psy, sports, déplacements, affections préexistantes | Comparer uniquement le tarif |

| Perte d’emploi (si exigée) | Délai de carence, franchise, conditions de licenciement | Option non équivalente (ou absente) |

Simulateur et démarches : méthode opérationnelle, pas-à-pas

Données à préparer avant la simulation

Une simulation efficace dépend de la qualité de l’information que vous préparez. Avant de lancer votre comparaison, rassemblez : montant emprunté, durée, taux, date de signature (ou stade du dossier), quotité par emprunteur, âge, statut fumeur, profession, et surtout la FSI (critères exigés).

Comparer les offres et vérifier l’équivalence

Votre ordre de marche :

- 1) Prix : prime, mode de calcul, cohérence sur la durée.

- 2) Garanties : décès/PTIA/ITT/IPT/IPP et leurs définitions.

- 3) Critères CCSF : cochez les exigences de la banque, pas celles “qui vous arrangent”.

- 4) Exclusions : c’est souvent là que se cachent les vraies différences.

- 5) Preuves : notice + conditions particulières prêtes à envoyer.

Pour cadrer le sujet de manière officielle et synthétique (droits, interdiction de pénaliser le prêt, possibilité de changer), la page economie.gouv.fr est une excellente base.

Envoyer la demande et suivre la réponse de la banque

Envoyez un dossier “prêt à valider” : demande formalisée + nouveau contrat + notice + tableau d’équivalence (FSI). Ensuite, suivez deux points : date de réception (preuve) et complétude (si un document manque, le délai se “décale” en pratique).

En cas de refus : comprendre, corriger, et exercer vos recours

Un refus utile est un refus motivé : il doit pointer ce qui n’est pas équivalent (garanties manquantes, définition insuffisante, seuils, franchises). À partir de là, vous avez trois options : corriger l’offre (avenant assureur), choisir une autre offre, ou contester si le refus semble infondé.

Matrice : problèmes fréquents → solutions actionnables

| Problème | Ce que ça signifie | Solution rapide |

|---|---|---|

| Refus “non équivalent” flou | Motifs incomplets ou trop génériques | Demander la liste précise des critères non respectés (FSI à l’appui) |

| Franchise ITT jugée trop longue | Votre contrat externe indemnise trop tard | Renégocier la franchise ou changer de contrat |

| Invalidité : barème non conforme | Définition moins protectrice que l’exigence banque | Exiger un barème compatible (ou un produit alternatif) |

| Quotité non alignée | La couverture par tête ne correspond pas au prêt | Faire ajuster les quotités et réémettre les documents |

| Dossier incomplet | Notice/conditions particulières manquantes | Renvoyer un pack complet, avec sommaire et pièces nommées |

FAQ — Changement d’assurance emprunteur et délégation (cas concrets)

Peut-on choisir n’importe quel assureur externe (sans surcoût bancaire) ?

Oui, tant que le contrat proposé présente un niveau de garantie équivalent à celui exigé par la banque. Le prêteur ne peut pas refuser pour “préférence commerciale” : la décision se joue sur l’équivalence, telle que cadrée par les critères et la FSI. Le principe d’acceptation avant signature figure dans le Code de la consommation (voir Légifrance – L313-30).

La banque peut-elle refuser sans motif (et sous quel délai) ?

Un refus doit être motivé, c’est-à-dire expliquer les garanties/critères non respectés, afin que vous puissiez corriger. Côté délais de traitement et formalisme en substitution, la synthèse la plus accessible est sur Service-Public.fr (délai de réponse et obligation de préciser les éléments manquants en cas de refus).

Quand changer pour optimiser (signature, première année, à tout moment) ?

Historiquement, la loi Lagarde a surtout structuré le libre choix à la mise en place du crédit. Aujourd’hui, la substitution est possible en cours de prêt, et la règle pratique à retenir est : le meilleur moment est celui où vous avez une offre équivalente, validable, et un dossier complet. Pour un repère officiel grand public sur la possibilité de changer et l’absence de pénalisation du prêt, référez-vous à economie.gouv.fr.

Quels profils gagnent le plus à comparer (prix et garanties) ?

Souvent : emprunteurs avec santé standard, non-fumeurs, profils stables, quotités optimisables. Mais attention : “gagner” ne doit pas signifier baisser la protection. La bonne démarche consiste à comparer les garanties exigées (FSI) et les définitions (ITT/IPT/IPP), puis le tarif.

Quels justificatifs santé et travail prévoir (et comment gérer un risque aggravé) ?

Selon votre situation, l’assureur peut demander questionnaire, examens, ou pièces liées à votre activité. En cas de risque aggravé de santé, la convention AERAS encadre un parcours spécifique (droit à l’oubli, grille de référence) : la fiche officielle de Service-Public.fr explique le cadre et ce que vous pouvez attendre (et ne pas attendre) du dispositif.

Synthèse : ce que la loi Lagarde “déclenche” et comment le simulateur vous fait gagner du temps

Ce que permet le libre choix de l’assurance

Le cœur du dispositif est simple : vous n’êtes pas captif de l’assurance bancaire. Vous pouvez présenter un contrat alternatif, et la banque doit juger au prisme de l’équivalence, pas au prisme d’un intérêt commercial (principe lisible dans le Code de la consommation, Légifrance – L313-30).

Les pièges à éviter lors de la comparaison

Trois pièges reviennent : (1) comparer “prix contre prix” sans lire les définitions, (2) négliger les exclusions et franchises, (3) envoyer un dossier incomplet. Dans un sujet YMYL, la bonne stratégie n’est pas de faire vite : c’est de faire vite et juste.

Le rôle du simulateur pour décider vite (sans perdre la maîtrise)

La simulation sert à prioriser : repérer les offres plausibles, identifier les écarts tarifaires, puis concentrer votre énergie sur la validation d’équivalence et la qualité documentaire. Autrement dit : le simulateur accélère la décision, mais la FSI et les critères CCSF sécurisent la décision.

Prochaine action : récupérez votre FSI, lancez une simulation, puis validez l’équivalence avant d’envoyer votre demande de délégation/substitution.