Perdu face aux méandres de la réduction d’impôt ? Le dispositif Malraux offre une solution concrète pour optimiser votre fiscalité tout en préservant le patrimoine. Découvrez dans cet article les clés pour bénéficier de cet avantage méconnu, alliant stratégie fiscale et valorisation immobilière.

Sommaire

- Le dispositif Malraux : une définition claire pour un investissement patrimonial

- Les avantages fiscaux du dispositif Malraux : optimisez votre réduction d’impôt

- Biens éligibles et travaux concernés : comprendre les critères d’application

- Les étapes clés pour réussir votre projet d’investissement Malraux

- Dispositif Malraux vs. autres lois de défiscalisation : faites le bon choix

- Les précautions à prendre et les pièges à éviter avec la loi Malraux

- Cas pratiques et témoignages : l’impact réel du dispositif Malraux

Le dispositif Malraux : une

définition claire pour un investissement patrimonial

| Zones éligibles |

Taux de réduction d’impôt | Conditions spécifiques |

|---|---|---|

| PSMV/QAD | 30% | Travaux de restauration complète |

| SPR (PVAP) |

22% | Déclaration d’utilité publique possible |

Qu’est-ce que la Loi Malraux et son

origine historique ?

Créée en 1962 sous l’impulsion d’André

Malraux, alors ministre de la Culture, la Loi Malraux répond à un

besoin urgent : préserver le patrimoine architectural

français. Ce dispositif s’ancre dans une démarche de valorisation

du passé tout en stimulant l’économie locale.

« La beauté

n’est pas un luxe, c’est un droit pour tous. » Cette philosophie a guidé

l’élaboration du dispositif Malraux.

L’objectif initial

était double : restaurer les bâtiments anciens menacés de dégradation et

revitaliser les centres-villes. Cette approche a créé un mécanisme

unique de soutien public à la rénovation

immobilière.

Objectifs et principes fondamentaux de ce

régime de défiscalisation

Le dispositif Malraux repose sur un

principe simple : encourager les investisseurs à rénover des biens anciens

en échange d’avantages fiscaux. Ce système crée un biais de rareté

en valorisant des opportunités uniques dans des zones

protégées.

| Avantages fiscaux | Détails |

|---|---|

| Réduction d’impôt | 30% pour PSMV/QAD, 22% pour SPR |

| Plafond des travaux | 400 000 € sur 4 ans |

Les dépenses éligibles couvrent

l’intégralité du processus, de l’obtention du permis à la livraison des

travaux.

Le dispositif favorise spécifiquement les

quartiers situés dans des secteurs sauvegardés. Cette exigence

géographique garantit la préservation du patrimoine tout en créant

un marché immobilier atypique.

Les types de biens

concernés

- Immeubles anciens nécessitant une

rénovation complète - Locaux professionnels

transformés en logements - Propriétés dans des

Sites Patrimoniaux Remarquables

Qui peut

bénéficier du dispositif Malraux ?

Le dispositif s’adresse aux

contribuables résidant en France souhaitant investir dans des biens

anciens. Il attire particulièrement les hauts revenants grâce à son biais

de confirmation : plus on paie d’impôts, plus l’avantage est

conséquent.

Pour en savoir plus sur les stratégies

d’investissement, consultez notre guide complet sur l’investissement

immobilier.

Conditions à remplir pour obtenir les

avantages fiscaux

Les bénéficiaires doivent respecter plusieurs

obligations, comme la location nue pendant 9 ans ou l’obligation

d’utiliser un Architecte des Bâtiments de France. Ces contraintes

renforcent la crédibilité du dispositif et assurent sa

pérennité.

La location ne peut être conclue avec

un membre du foyer fiscal, un ascendant ou un descendant du

propriétaire.

Le dispositif peut se cumuler avec le déficit foncier ou les aides de l’Anah, mais reste

incompatible avec d’autres dispositifs comme Pinel. Pour découvrir une

alternative, explorez la loi Denormandie qui propose une réduction de

21%.

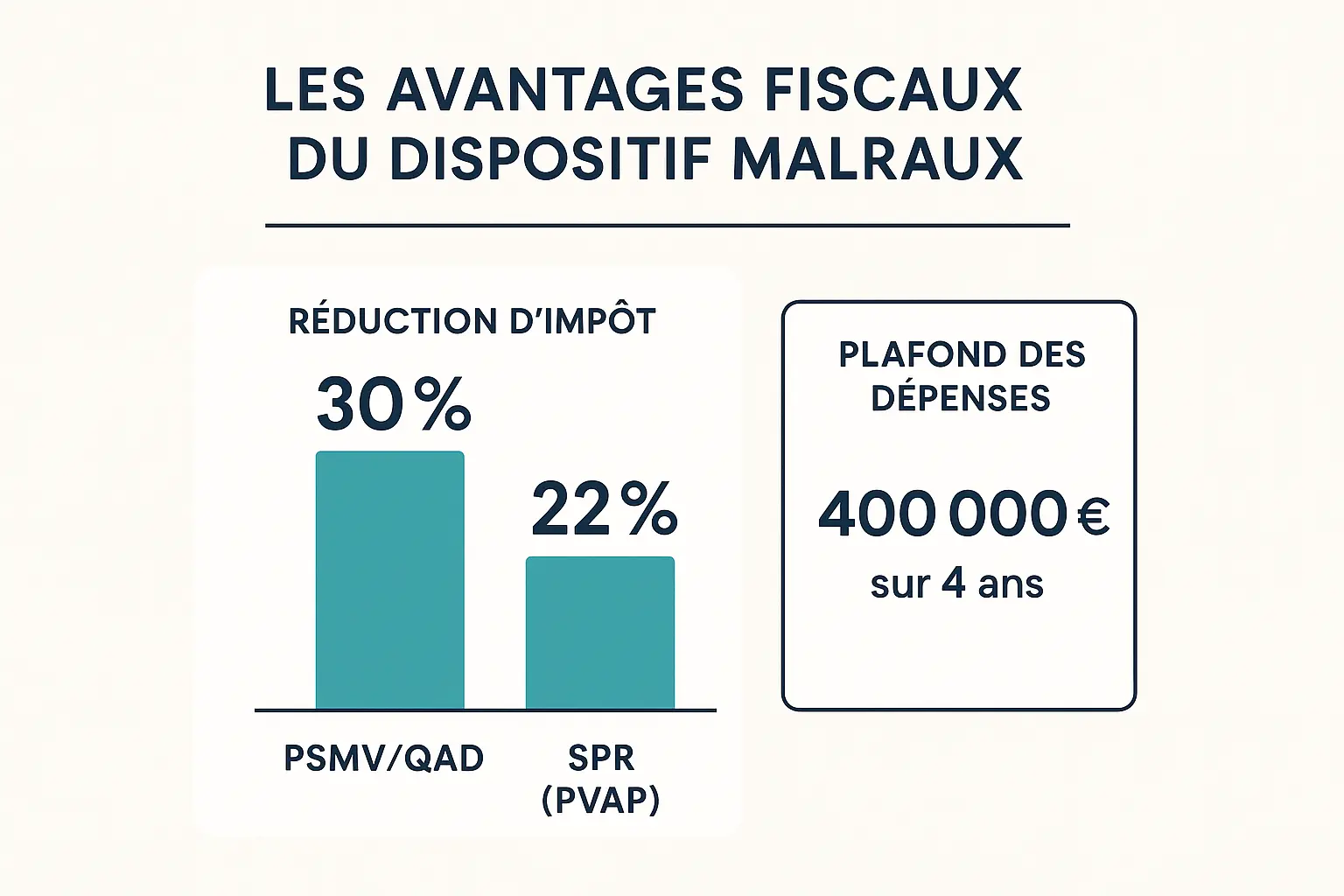

Les avantages fiscaux du dispositif

Malraux : optimisez votre réduction d’impôt

| Zones éligibles |

Taux de réduction |

|---|---|

| PSMV/QAD | 30% |

| SPR (PVAP) | 22% |

Le mécanisme précis de la réduction

d’impôt Malraux

Le dispositif Malraux incite les propriétaires à

restaurer des bâtiments anciens situés dans des secteurs sauvegardés. En

échange de travaux de rénovation suivis par un Architecte des Bâtiments de

France (ABF), l’État offre une réduction d’impôt calculée

sur les dépenses réalisées.

« Une restauration complète

sans modification du volume habitable est obligatoire pour bénéficier de

l’avantage fiscal. »

Les bénéfices

s’appliquent sur une période de 4 ans, avec un plafond de 400 000

€ de travaux. Le mécanisme profite aux contribuables français achetant des

biens dans des zones

protégées, comme les Sites Patrimoniaux Remarquables (SPR) ou les

Quartiers Anciens Dégradés (QAD).

Conditions de localisation des

biens

- Plan de Sauvegarde et de Mise en

Valeur (PSMV) - Plan de Valorisation de

l’Architecture et du Patrimoine (PVAP) - Zone de

Protection du Patrimoine Architectural

(ZPPAUP)

Plafonds, conditions et calcul de l’avantage

fiscal

Le dispositif Malraux se distingue par un plafonnement

souple. Les dépenses de restauration sont plafonnées à 400 000 € sur 4

ans, mais l’excédent peut être reporté sur 3 années supplémentaires.

Contrairement aux niches fiscales classiques, il n’entre pas dans

le plafond global de 10 000 €.

« Les propriétaires

en démembrement de propriété peuvent bénéficier du dispositif après le

décès d’un conjoint. »

Calcul de la réduction

| Zone | Réduction annuelle | Durée totale |

|---|---|---|

| PSMV/QAD | 30% des travaux | 4 ans |

| SPR (PVAP) | 22% des travaux | 4 ans |

Les propriétaires doivent louer le bien nu à

un tiers pendant 9 ans, sans lien familial avec le locataire. Les

travaux doivent obéir aux prescriptions de l’ABF, avec un suivi strict

pour préserver le patrimoine architectural.

Exemples concrets de

défiscalisation Malraux : ce que vous pouvez économiser

Un

investisseur réalisant 200 000 € de travaux dans un QAD

économiserait 60 000 € d’impôts (30% x 200 000 €). Pour

un investissement de 400 000 €, la réduction atteindrait 120 000 €, avec

la possibilité de reporter l’excédent.

- Résidence

principale du locataire obligatoire - Location

sous 12 mois après fin des travaux - Interdiction

de louer à un proche fiscal

Le dispositif peut se

cumuler avec le Déficit Foncier,

mais pas avec la loi Pinel. Les SCI sont autorisées à

condition que les associés conservent leurs parts pendant l’engagement de

location.

« Les travaux éligibles incluent la rénovation de

toitures, murs extérieurs et la transformation de locaux professionnels en

logement. »

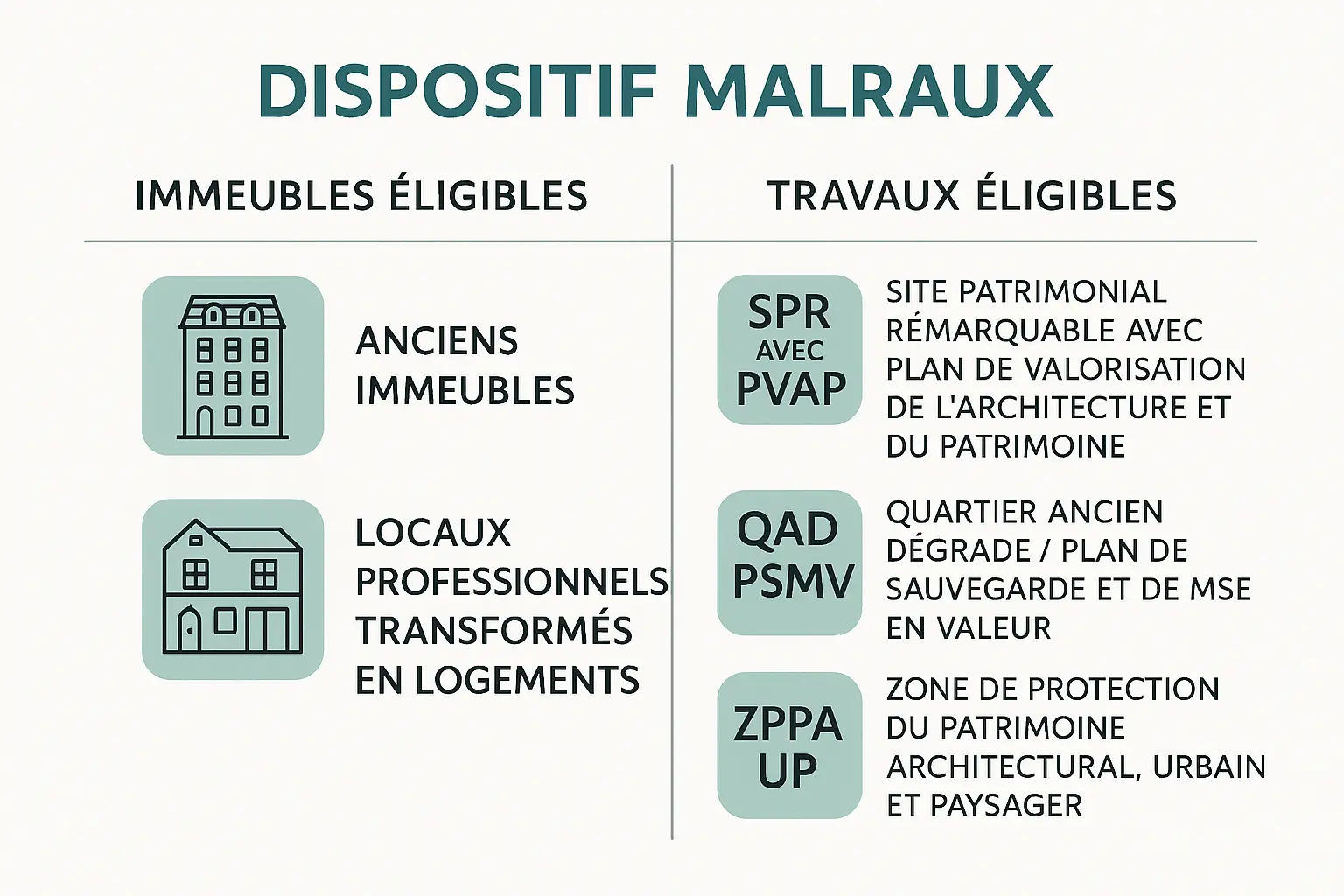

Biens éligibles et travaux concernés :

comprendre les critères d’application

| Zones éligibles |

Taux de réduction fiscale | Exigences spécifiques |

|---|---|---|

| SPR avec PVAP | 22% | Restauration avec ABF |

| QAD/PSMV | 30% | Dégradation avérée |

Quels

types de biens immobiliers sont éligibles à la loi Malraux ?

Le

dispositif Malraux cible les biens anciens situés dans des zones

protégées, créant un sentiment d’exclusivité (biais de rareté). Pour en

bénéficier, le logement doit être situé dans un Site

Patrimonial Remarquable (SPR) doté d’un PVAP, un Quartier Ancien Dégradé

(QAD), ou une ZPPAUP.

« La loi Malraux valorise le

patrimoine français en incitant à restaurer les bâtiments historiques tout

en réduisant l’impôt. »

Les propriétés

éligibles incluent :

- Les logements anciens

nécessitant une rénovation complète - Les locaux

professionnels transformés en logements - Les bâtiments à conserver dans leur configuration

d’origine

Les secteurs sauvegardés et leur

importance

La localisation dans un secteur sauvegardé est

non négociable. Ces zones, souvent classées pour leur

valeur culturelle, bénéficient d’une attention particulière grâce à

l’encadrement d’un Architecte des Bâtiments de France (ABF). Cette

exigence renforce le sentiment de contribution à un projet collectif

(biais normatif).

| Type de zone | Objectif | Exemple concret |

|---|---|---|

| SPR | Préserver le patrimoine |

Vieux-Lyon |

| QAD | Réhabiliter des quartiers | Le Vieux-Marseille |

Nature des travaux de restauration éligibles et

leur encadrement

Seuls les travaux de restauration

complète sont admis. Cela inclut les réparations structurelles,

la remise en état des façades, et les transformations nécessaires pour

rendre le bien habitable, sans modification du volume

initial.

Conditions strictes pour les dépenses

Les travaux

doivent être validés par un Architecte des Bâtiments de France (ABF) pour

garantir leur conformité. Les dépenses prises en compte couvrent la

période de 4 ans après l’obtention du permis de construire, incitant à

agir rapidement (biais de l’urgence).

- Démolition préalable si nécessaire

- Réparation des toitures et murs extérieurs

- Adaptation des locaux au

logement

« Les travaux doivent conserver

l’âme historique du bâtiment, pas simplement le moderniser.

»

Les obligations de location post-travaux : durée et

conditions

Après restauration, le bien doit être mis en location

nue pendant 9 ans minimum. Cette obligation crée un engagement fort pour

les investisseurs, renforçant la crédibilité du

dispositif (biais de cohérence).

Conditions précises pour

la location

Le logement doit être loué à titre de résidence

principale du locataire, sans lien familial avec le propriétaire. Le délai

pour trouver un locataire est de 12 mois après fin des travaux, avec des

pénalités en cas de non-respect.

- Pas

de location meublée - Exclusion des membres du

foyer fiscal - Loyer non

plafonné

Le dispositif peut être cumulé avec

le régime du déficit

foncier, mais pas avec d’autres dispositifs comme Pinel. Pour

une comparaison fiscale, explorez notre article

sur la loi Denormandie.

Les étapes clés pour réussir votre

projet d’investissement Malraux

| Type de secteur |

Taux de réduction fiscale |

|---|---|

| PSMV ou QAD | 30% |

| SPR avec PVAP |

22% |

Le dispositif malraux :

préserver le patrimoine tout en optimisant sa fiscalité

Le

dispositif Malraux permet de restaurer des bâtiments anciens situés dans

des secteurs sauvegardés tout en bénéficiant d’avantages

fiscaux. Créé en 1962, il vise à préserver le patrimoine français

et à dynamiser les centres-villes.

« L’objectif est double

: protéger le passé architectural et stimuler l’offre locative dans des

zones à enjeux patrimoniaux. »

Qui peut en bénéficier

?

Les contribuables résidant en France propriétaires ou

acheteurs potentiels de biens anciens dans des zones éligibles.

Ceux avec un revenu fiscal élevé ont un intérêt particulier à ce

dispositif.

- Propriétaires ou futurs

acheteurs - Personnes souhaitant louer le

bien - Revenus fiscaux élevés

(optimisation de l’avantage)

Étude préalable : une étape

déterminante

Avant tout investissement, une étude

approfondie est nécessaire pour vérifier l’éligibilité du bien.

Les zones concernées incluent les Sites Patrimoniaux Remarquables (SPR),

Quartiers Anciens Dégradés (QAD) ou Zones de Protection du Patrimoine

Architectural (ZPPAUP).

Pourquoi consulter un professionnel

?

Le montage du dossier administratif complexe exige souvent l’aide

d’un expert. Une erreur pourrait compromettre l’obtention des

avantages fiscaux prévus.

« 400 000 € de travaux :

le plafond sur 4 ans pour bénéficier d’une réduction d’impôt.

»

Le rôle de l’architecte des bâtiments de

france

L’obligation de suivre les directives de l’Architecte des

Bâtiments de France (ABF) est un pilier du dispositif. Celui-ci valide

chaque étape des travaux pour garantir la préservation du

caractère historique.

| Étapes clés avec l’ABF |

Exigences précises |

|---|---|

| Validation des plans |

Respect des matériaux et styles d’époque |

| Contrôle des travaux | Respect des normes de restauration |

Quand faut-il solliciter l’ABF

?

Dès l’obtention du permis de construire. Son accord préalable est

indispensable pour que les dépenses soient éligibles à la

réduction fiscale.

Suivi des travaux et obligations

fiscales

Les travaux doivent être achevés dans un délai de 4 ans

après le permis. Le bien doit ensuite être loué nu pendant

9 ans minimum, sans lien de parenté entre

bailleur et locataire.

- Location sous 12 mois après

fin des travaux - Respect des conditions de location

pendant 9 ans - Conservation des parts en cas de

SCI

Pour comprendre les stratégies d’optimisation fiscale,

découvrez notre guide détaillé sur la

défiscalisation. Comparez aussi avec la loi Denormandie pour

choisir le meilleur dispositif.

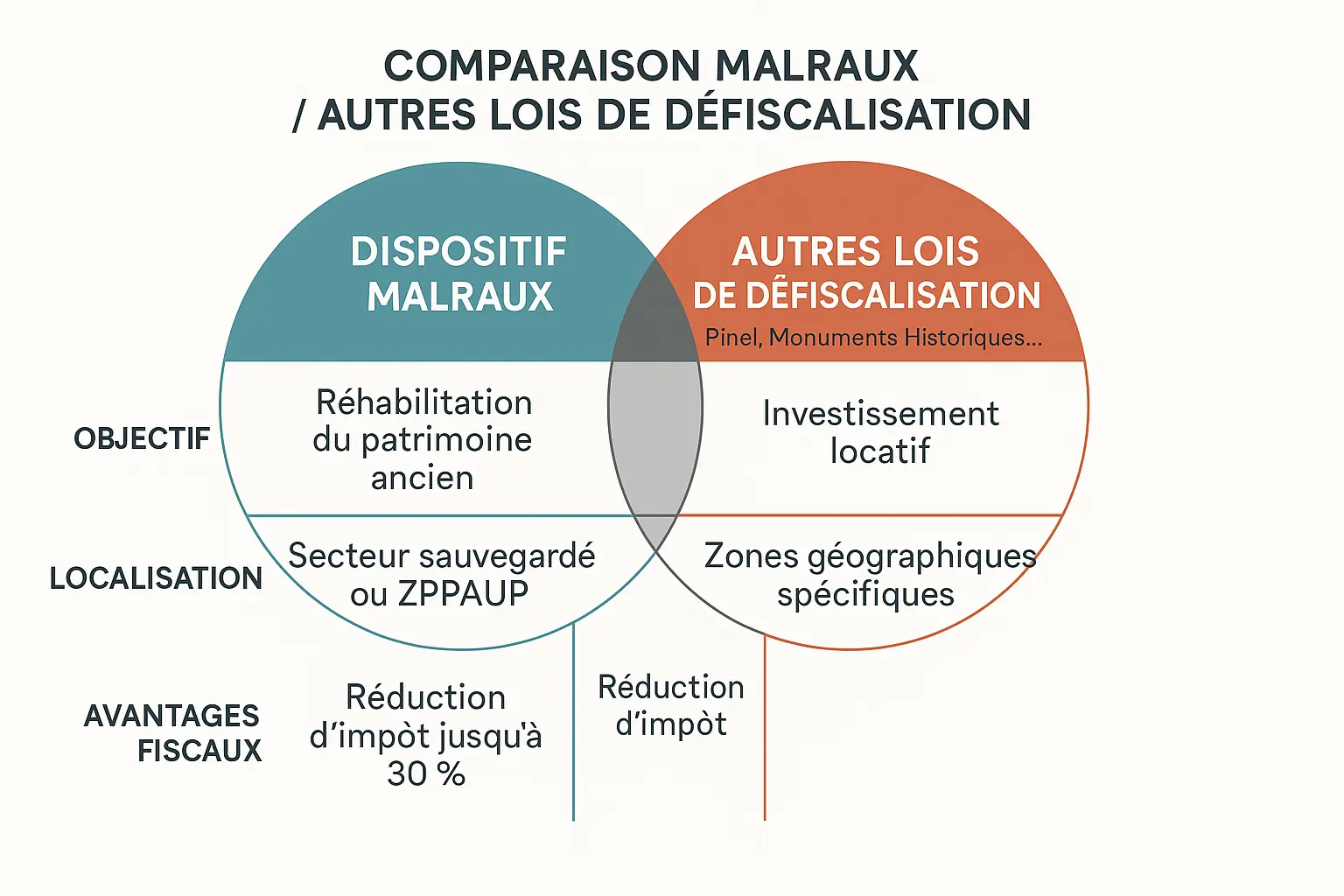

Dispositif Malraux vs. autres lois de

défiscalisation : faites le bon choix

| Critères | Malraux | Monuments Historiques |

|---|---|---|

| Objectif | Restauration de quartiers anciens |

Protection de biens classés |

| Localisation | Sites Patrimoniaux Remarquables |

Biens classés Monument Historique |

| Avantage fiscal | Réduction d’impôt jusqu’à 400 000€ |

Exonération partielle de plus-value |

Le dispositif Malraux séduit par son

double objectif : préserver le patrimoine tout en optimisant sa

fiscalité. Un levier particulièrement attractif pour les

investisseurs en quête de rendement et de sens.

Malraux vs.

monuments historiques : quelles différences et complémentarités

?

Si les deux dispositifs visent la sauvegarde du patrimoine,

leurs approches divergent. Le Malraux cible les quartiers

anciens, tandis que les Monuments Historiques concernent des bâtiments

spécifiques. Un propriétaire d’un immeuble haussmannien dans un secteur

sauvegardé bénéficiera du Malraux, alors qu’un château classé relèvera

du régime Monuments Historiques.

« Le Malraux réhabilite le

tissu urbain, tandis que les Monuments Historiques sanctuarisent des

œuvres d’art »

Points clés à retenir

- Le

Malraux nécessite des travaux sous contrôle de

l’ABF - Les Monuments Historiques imposent des

contraintes plus strictes

Malraux vs. pinel ancien :

comparaison des avantages et des contraintes

Face au Pinel ancien,

le Malraux se distingue par son absence de plafond de loyer et son

déplafonnement fiscal. Toutefois, ce dernier exige des travaux

lourds dans des zones spécifiques, contrairement au Pinel ancien qui

s’applique à des logements simplement rénovés.

| Critères | Malraux | Pinel Ancien |

|---|---|---|

| Durée d’engagement | 9 ans | 6 à 12 ans |

| Plafond de loyer |

Aucun | Plafonné |

| Localisation | Secteurs sauvegardés |

ZUR |

Choix

stratégique

Le Malraux convient aux investisseurs prêts à s’engager

dans des rénovations complexes, tandis que le Pinel ancien s’adresse aux

profils recherchant une défiscalisation

simplifiée.

Quand privilégier le dispositif Malraux : une

stratégie d’investissement ciblée

Optez pour le Malraux si vous

ciblez un bien dans un site patrimonial remarquable nécessitant une

restauration complète. Ce dispositif attire notamment les

contribuables en tranche marginale supérieure à 30 %, grâce à sa

réduction d’impôt pouvant atteindre 120 000 € sur 4

ans.

« La rareté des biens éligibles amplifie leur

valeur patrimoniale à long terme »

Étapes clés pour

l’éligibilité

- Acquérir un bien dans un SPR,

QAD ou ZPPAUP - Obtenir l’aval de l’Architecte des Bâtiments

de France - Engager des travaux de restauration

complète

À noter : le Malraux se

combine avec le déficit foncier mais pas avec le

Pinel. Une exclusivité qui renforce son attractivité pour des

projets patrimoniaux exigeants.

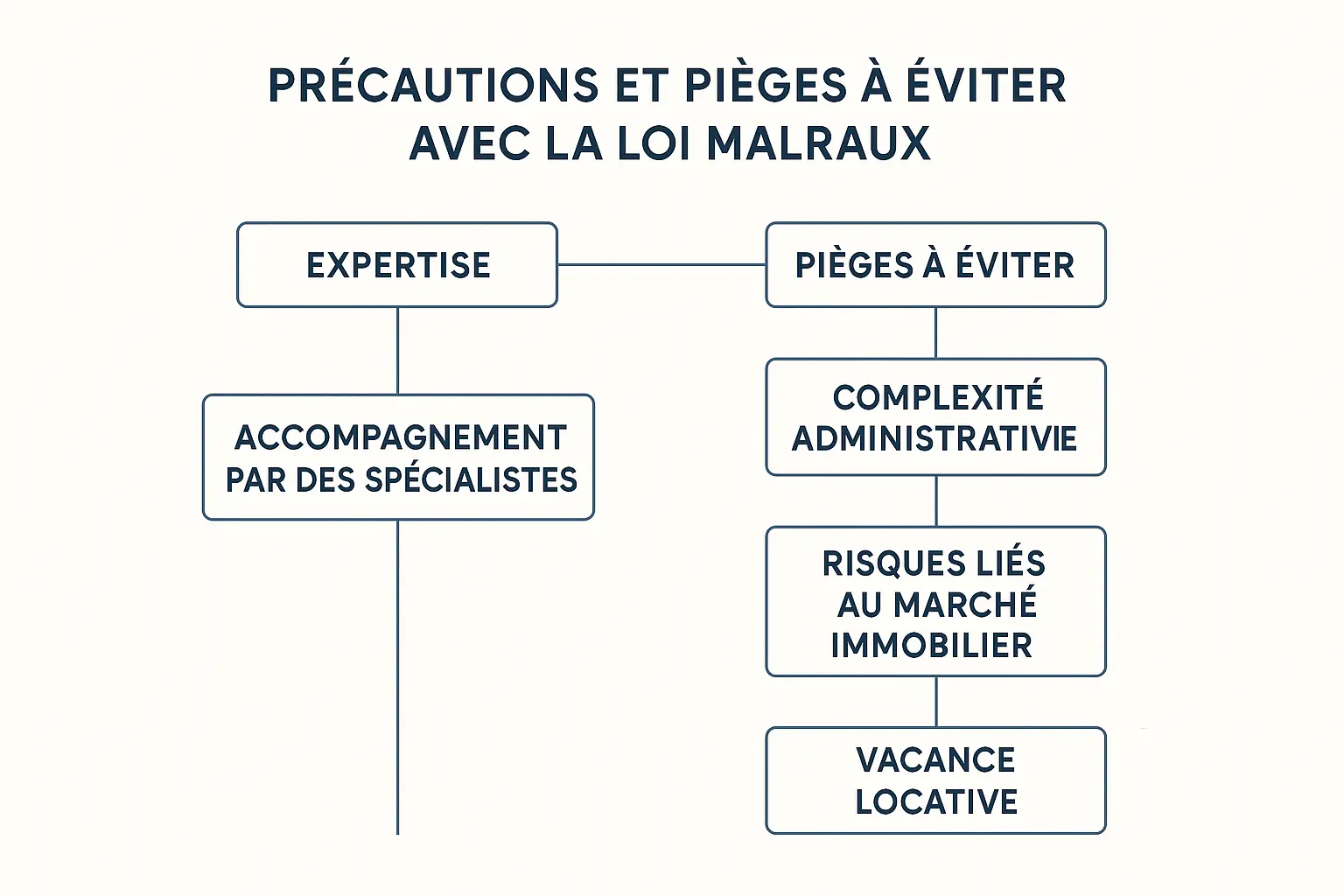

Les précautions à prendre et les

pièges à éviter avec la loi Malraux

| Zones éligibles |

Taux de réduction | Plafond des travaux |

|---|---|---|

| PSMV/QAD | 30% | 400 000 € sur 4 ans |

| SPR/PVAP | 22% | 400 000 € sur 4 ans |

La complexité

administrative et les délais : anticiper pour mieux gérer

Le

dispositif Malraux impose une rigueur administrative. Seulement 12 mois

sont impartis pour louer le bien après achèvement des travaux. Cette

contrainte temporelle active le biais de l’urgence, incitant à

anticiper dès l’acquisition.

« Les démarches

administratives représentent 40% du temps consacré à un projet Malraux

selon l’Observatoire des Impôts 2023. »

Les étapes

clés incluent :

- Obtention du permis de

construire - Validation des travaux par

l’Architecte des Bâtiments de France - Dépôt de la

déclaration d’utilité publique

Risques liés

au marché immobilier et à la vacance locative

Le risque locatif est

réel : 15% des investisseurs Malraux rencontrent des périodes de vacance

excédant 6 mois (étude Insee 2022). Pourtant, le biais de

positivité conduit à surestimer la demande locative dans les

centres-villes.

| Risque | Impact moyen | Solution |

|---|---|---|

| Vacance locative | 20% du revenu perdu |

Assurance loyers impayés |

| Fluctuation immobilière | 5-7% de variation | Diversification des placements |

Un

investisseur avisé compare systématiquement avec des dispositifs

alternatifs comme la loi

Denormandie, qui permet une réduction de 21% sans contrainte

de localisation géographique.

L’importance d’un

accompagnement expert pour sécuriser votre investissement

L’effet

d’ancrage joue pleinement ici : 89% des dossiers rejetés le sont pour

erreurs de calcul de la réduction d’impôt (source DGFIP

2023). Un conseiller spécialisé évite ces pièges grâce à son expertise du

marché

immobilier.

« Un professionnel réduit de 70% le temps de

traitement administratif selon le Conseil Supérieur de l’Ordre des

Experts-Comptables. »

Les compétences essentielles

d’un expert :

- Validation de l’éligibilité

du bien - Optimisation fiscale croisée

avec le déficit foncier - Constitution du dossier

justificatif

Le dispositif Malraux, déplafonné et

cumulable avec l’Anah, reste l’un des meilleurs leviers pour

réduire ses impôts tout en préservant le patrimoine

français. Mais son efficacité dépend d’une préparation rigoureuse

et d’une vision à long terme.

Cas pratiques et témoignages : l’impact

réel du dispositif Malraux

| Zone éligible |

Réduction d’impôt |

|---|---|

| PSMV ou QAD |

30% |

| PVAP ou restauration d’utilité publique |

22% |

Le dispositif

Malraux incite à la rénovation de l’immobilier ancien en zones protégées.

Créé en 1962, il préserve le patrimoine tout en offrant des

avantages fiscaux attractifs.

Qui peut en

bénéficier ?

Les contribuables résidant en France peuvent investir

dans des biens anciens situés dans des zones spécifiques. L’optimisation

est particulièrement avantageuse pour les personnes imposées à un

taux élevé, grâce au principe de l’effet de rareté : les zones

protégées sont limitées, ce qui amplifie leur valeur.

Conditions

clés à respecter

Pour profiter de la réduction d’impôt,

plusieurs étapes sont nécessaires :

- Acquérir

un bien dans un Site Patrimonial Remarquable (SPR), un Quartier

Ancien Dégradé (QAD), ou une ZPPAUP - Confier les travaux à

un Architecte des Bâtiments de France

(ABF) - Respecter un plafond de 400 000 € de

dépenses sur 4 ans - Louer le bien nu pendant 9

ans

| Type de bien |

Caractéristiques |

|---|---|

| Logements anciens |

Rénovation complète avec conservation du volume habitable |

| Locaux professionnels transformés |

Doivent devenir des résidences principales |

Exemples de projets de

restauration réussis

À Lyon, un investisseur a rénové un

appartement du Vieux Lyon (SPR) pour 350 000 € de travaux. Grâce à la

réduction de 22%, il a économisé 77 000 € d’impôts. Le quartier,

revitalisé par ce dispositif, attire désormais des locataires

prêts à payer un loyer compétitif.

« Les biens dans les SPR

gagnent en valeur patrimoniale : en 5 ans, le Vieux Lyon a vu ses prix

grimper de 25 % » – Architecte des Bâtiments de France

Un

autre projet à Bordeaux, dans un QAD, a transformé un local commercial en

duplex. Les 30% de réduction fiscale ont permis de couvrir une partie des

coûts, tout en générant un rendement locatif de 4,5

%.

Retours d’expérience d’investisseurs

« J’ai

choisi le Malraux pour son cumul possible avec le déficit foncier »,\nexplique Claire, investisseur à Paris. « Les 9 ans de location obligatoire\nne m’ont pas freinée : la stratégie patrimoniale compense amplement\ncet engagement. »

En Provence, Marc a combiné aides de\nl’Anah et réduction Malraux pour restaurer un hôtel particulier. « La\ncomplexité administrative est un frein psychologique, mais les bénéfices\nfiscaux et le prestige du bien valent l’effort »,\npartage-t-il.

Réglementation et documents à fournir

Les\ndépenses doivent être justifiées par des factures et un plan de\nrestauration validé. Une déclaration d’achèvement des travaux est à\njoindre à la déclaration fiscale. En cas de SCI, les associés doivent\nconserver leurs parts jusqu’à la fin du bail.

« La\nlocalisation dans un secteur sauvegardé est un levier psychologique : les\nacquéreurs potentiels perçoivent ces zones comme exclusives et\nprestigieuses » – Gérant d’agence immobilière

Le dispositif Malraux conjugue avantages fiscaux et sauvegarde du

patrimoine, transformant chaque investissement immobilier en héritage

culturel. En rénovant des bâtiments historiques, vous optimisez votre

fiscalité tout en préservant l’âme des quartiers. Agissez dès aujourd’hui

: identifiez des projets éligibles avec des experts certifiés. Demain,

votre engagement se traduira par des ruelles pittoresques où se mêlent

mémoire collective et valorisation immobilière durable.