Votre assurance emprunteur peut coûter cher… surtout si vous ne la challengez jamais.

Here’s the deal: une bonne simulation, c’est votre levier le plus simple pour reprendre la main. Vous clarifiez vos garanties, vous comprenez le TAEA, et vous savez exactement quoi demander à la banque (et quoi refuser).

Pour démarrer proprement, vous pouvez déjà simuler votre assurance emprunteur sur un cas réel (votre prêt, vos chiffres, vos garanties).

Prérequis : ce qu’il vous faut avant toute simulation

Une simulation utile repose sur des informations fiables. Sinon, vous comparez des pommes et des perceuses.

- Offre de prêt (ou tableau d’amortissement) : capital, durée, taux, échéances.

- Notice d’information de l’assurance : garanties, exclusions, franchises, délais.

- Un tableau de comparaison (même simple) : colonnes “contrat actuel” vs “devis simulé”.

- Vos paramètres personnels : âge, profession, statut fumeur/non-fumeur, éventuels risques.

- La quotité : qui est assuré, et à quel pourcentage.

Côté temps : comptez “rapide” si votre dossier est standard (salarié, peu d’options, garanties classiques). Comptez “plus long” si vous avez surprimes santé, profession à risque, ou une répartition de quotité complexe. Not flashy. Weirdly useful.

Rassembler les données prêt et contrat (sans rien oublier)

Votre objectif ici : pouvoir reproduire votre contrat actuel à l’identique dans un simulateur, puis tester des variantes.

Repérer le type de cotisation : fixe ou dégressive

Si vous avez déjà vu une cotisation qui “ne bouge pas” pendant des années, vous connaissez la douleur. Une cotisation fixe est souvent calculée sur le capital initial. Une cotisation dégressive suit plutôt le capital restant dû. Ce détail change tout sur le coût total.

Relever les chiffres clés (prêt + assurance)

- Capital emprunté et capital restant dû (aujourd’hui).

- Durée (mois/années) et date de début.

- Taux nominal du crédit et mensualité hors assurance.

- Prime d’assurance (mensuelle) et mode de calcul (fixe/dégressif).

- Garanties souscrites (décès, PTIA, IPT, ITT, perte d’emploi…).

Astuce terrain : gardez une capture ou un PDF de la FSI/notice. Le jour où ça discute “équivalence”, ça vous évite des allers-retours inutiles.

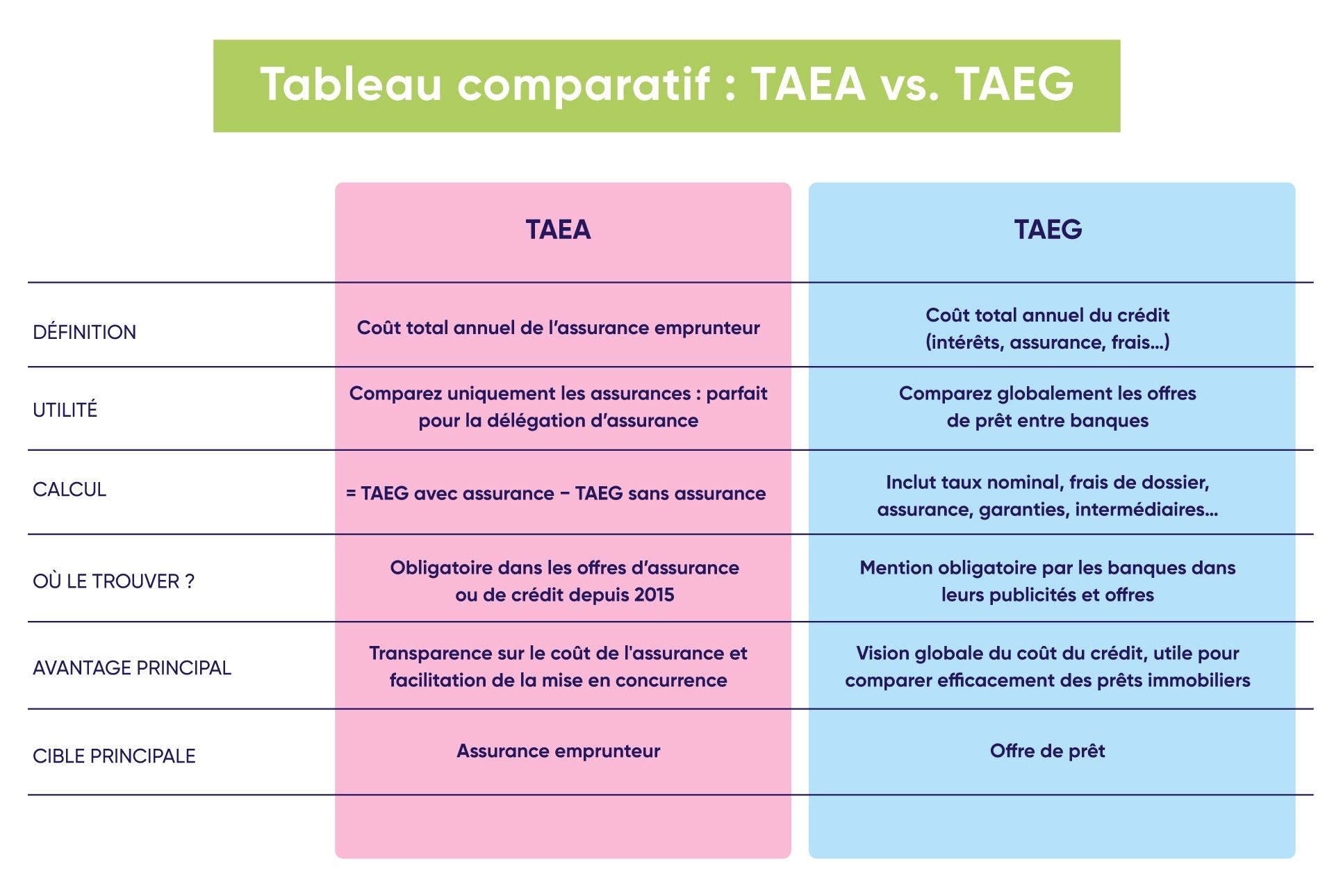

TAEA, coût total, et lecture utile (pas juste “moins cher”)

Le TAEA sert à comparer le coût de l’assurance. Et le TAEG sert à comparer le coût global du crédit (en intégrant notamment l’assurance si elle est exigée). Pour vous remettre le cadre officiel, vous pouvez vérifier la logique du coût global via Service-Public.fr.

SNIPPET : champs indispensables pour une estimation fiable

À saisir (minimum vital) : âge, statut fumeur, profession, capital, durée, quotité, garanties exigées par la banque, type de cotisation, et idéalement le capital restant dû si vous simulez un changement en cours de prêt.

Vos droits pendant une simulation : résiliation, délégation, TAEA

Une simulation n’est pas “juste un devis”. C’est un test de faisabilité juridique et contractuel : “ai-je le droit de changer ?”, “la banque peut-elle refuser ?”, “sur quels critères ?”.

Résilier à tout moment : ce que dit le texte

La règle utile pour vous : vous pouvez résilier l’assurance emprunteur à tout moment, à compter de la signature de l’offre de prêt, selon les conditions prévues par le Code des assurances (et avec substitution acceptée par le prêteur). C’est écrit dans Légifrance (Code des assurances, art. L113-12-2).

La banque a un délai de réponse (et ne peut pas facturer des frais)

Quand vous envoyez une demande de substitution, le prêteur doit répondre dans un délai de 10 jours ouvrés et, en cas d’acceptation, éditer l’avenant. Le cadre figure dans Légifrance (Code de la consommation, art. L313-31 et suivants).

Le vrai sujet : l’équivalence de garanties (pas “le prix”)

Vous pouvez changer d’assurance, mais votre nouveau contrat doit respecter le niveau de garanties exigé par la banque. Le point pratique (et souvent mal compris) : un refus “par principe” n’est pas censé passer si l’équivalence est respectée. Une explication simple et officielle des règles “changer / choisir / résilier” est disponible sur Service-Public.fr.

DIAGRAMME : parcours décisionnel avant changement de contrat

Flux : [Je simule avec mes données réelles] → [Je vérifie garanties + exclusions + quotité] → [Je contrôle l’équivalence demandée par la banque] → [J’envoie substitution + pièces] → [Banque répond sous 10 jours ouvrés] → [Avenant + nouveau certificat] → [Économie validée]

Exclusions, délais, franchises : là où les comparaisons se cassent

Deux contrats peuvent avoir “les mêmes noms de garanties” et ne pas se couvrir pareil. Regardez en priorité : exclusions (sports, dos/psy, profession), délai de carence, franchise (quand l’indemnisation démarre), et définition de l’incapacité (activité “toute profession” vs “votre profession”). This is where la simulation earns its keep.

Comparer les garanties et l’équivalence requise (sans vous noyer)

Votre simulation doit produire une comparaison actionnable : “à garanties au moins équivalentes, combien je paie, et qu’est-ce qui change vraiment ?”.

Garanties à comparer en priorité

- Décès et PTIA : socle quasi systématique.

- IPT / IPP : seuil d’invalidité, mode d’évaluation.

- ITT : définition, franchise, durée d’indemnisation.

- Perte d’emploi : souvent optionnelle, souvent restrictive.

- Options : rachat d’exclusions, couverture renforcée, etc.

Si vous voulez un rappel clair des règles “choix du contrat” et “changement en cours de prêt”, le ministère de l’Économie résume bien le cadre et l’esprit de la loi via economie.gouv.fr.

Ajuster la quotité (co-emprunteurs) : l’optimisation “invisible”

La quotité, c’est le pourcentage assuré par tête. Sur un couple, vous pouvez parfois éviter de sur-assurer “par habitude”. Exemple simple : si un revenu est très dominant, vous pouvez vouloir une quotité plus forte sur cette tête, et plus basse sur l’autre. L’objectif : protéger le foyer, pas “maxer un curseur”.

Surprimes santé et professions à risque : simuler, puis sécuriser

Si vous anticipez une surprime, faites deux simulations : une sans surprime (pour voir le potentiel) et une réaliste (selon votre profil). Ça vous évite de tomber amoureux d’un prix impossible.

Pourquoi le capital restant dû change la lecture du prix

Si votre cotisation est dégressive, votre “meilleure offre” peut dépendre du moment où vous changez. Une simulation sérieuse doit préciser si le tarif est calculé sur capital initial ou sur capital restant dû, sinon l’estimation peut être trompeuse.

Préparer une substitution et négocier avec la banque (proprement, calmement)

Le but : réduire les frictions. Vous fournissez un dossier complet, vous cadrez la date d’effet, et vous évitez la double cotisation.

Constituer le dossier de substitution

- Devis + conditions générales + notice du nouvel assureur.

- Document d’équivalence (grille/FSI) rempli en face des exigences banque.

- Questionnaire (si demandé) et pièces justificatives.

- Demande de substitution datée, avec la date d’effet souhaitée.

- Coordonnées pour le retour et le suivi (mail + recommandé si nécessaire).

Si vous avez déjà vécu un “oui au téléphone, rien par écrit”, vous savez la règle : tout ce qui compte doit être traçable.

Rédiger la demande : ce qui doit apparaître

Restez simple : référence du prêt, contrat d’assurance actuel, contrat proposé, rappel de l’équivalence, et date d’effet. Vous demandez une réponse écrite. Pas de menace, pas de roman.

Anticiper les délais et la réalité terrain

Le droit prévoit un délai de traitement. Et, côté terrain, certaines pratiques peuvent traîner. La DGCCRF rappelle d’ailleurs qu’il faut rester vigilant sur le respect des droits et des délais en assurance emprunteur : DGCCRF (economie.gouv.fr).

Négocier sans vous disperser : 3 leviers utiles

Vous ne négociez pas “un prix” dans le vide. Vous négociez un équilibre.

- Franchises et définitions (ITT/IPT) : gros impact sur la qualité.

- Exclusions : parfois rachetables, parfois non.

- Formalités médicales : anticiper ce qui bloque, et quand.

Use it once, and you won’t go back : quand vous savez exactement quel paramètre fait varier le coût, vous reprenez la main dans la discussion.

Valider après changement : vos contrôles “zéro mauvaise surprise”

Une substitution réussie, ce n’est pas “j’ai un devis moins cher”. C’est “j’ai un accord + un avenant + un nouveau certificat + un budget validé”.

Ce que vous devez obtenir et archiver

- Accord écrit de la banque.

- Avenant au contrat de crédit (avec mention du nouveau taux/conditions quand applicable).

- Certificat d’adhésion ou attestation du nouvel assureur.

- Confirmation de résiliation de l’ancien contrat.

- Échéancier actualisé (mensualité, coût total, assurance).

Testez l’impact en pratique : budget mensuel, coût total actualisé, et cohérence des garanties. Si un chiffre n’est pas cohérent, vous stoppez et vous faites corriger avant la date d’effet.

MATRICE : blocages fréquents → réponses opérationnelles

| Blocage fréquent | Ce que ça signifie souvent | Réponse opérationnelle |

|---|---|---|

| “Garanties non équivalentes” (sans détail) | Refus trop vague ou grille non respectée | Demandez les critères manquants par écrit + ajustez le devis |

| Silence / délais qui s’étirent | Dossier incomplet ou traitement lent | Relance avec accusé + rappel du délai légal et pièces jointes |

| On vous ajoute une garantie “nouvelle” exigée | Tentative de rendre la substitution impossible | Demandez la justification : critères initiaux + FSI/notice à l’appui |

| Risque de double cotisation | Date d’effet mal calée / avenant tardif | Fixez une date d’effet claire et coordonnez banque + assureur |

| Surprime inattendue après simulation | Simulation faite “hors profil réel” | Refaites une estimation avec données santé/pro métier réalistes |

FAQ — simulateur assurance de prêt (réponses courtes, terrain)

Quels paramètres saisir dans une simulation d’assurance (pour un prix fiable) ?

Saisissez au minimum : âge, statut fumeur, profession, capital, durée, quotité, garanties exigées, et type de cotisation (fixe/dégressif). Plus vos informations sont proches du contrat réel, plus l’estimation tient la route.

Comment interpréter TAEA, cotisation et coût total (sur 20 ans vs aujourd’hui) ?

La cotisation, c’est ce que vous payez chaque mois. Le coût total, c’est la somme sur la durée. Le TAEA sert d’indicateur de comparaison du coût d’assurance. Et gardez une lecture “structurelle” : fixe vs dégressif peut changer la perception.

Quand changer d’assurance sans pénalité (délai et date d’effet) ?

Vous pouvez résilier à tout moment, à condition que le nouveau contrat soit accepté en substitution par le prêteur et respecte l’équivalence. Ensuite, vous alignez une date d’effet pour éviter la double cotisation.

Que faire si la banque refuse l’équivalence (refus écrit, motifs, pièces manquantes) ?

Demandez un refus écrit et motivé, avec les critères précis non couverts. Puis vous faites ajuster le nouveau contrat (garanties, définitions, franchises) pour couvrir exactement ce point. Un refus “flou” est un signal de dossier incomplet ou de désaccord sur les critères.

Simulation et co-emprunteurs : comment choisir la bonne quotité sans surpayer ?

Vous partez de votre besoin réel : maintenir le niveau de vie si l’un ne peut plus travailler / décède. Ensuite, vous testez 2 ou 3 répartitions de quotité dans la simulation, et vous comparez prix + niveau de protection, pas juste le “moins cher”.

Now let’s break it down sur votre prochain projet : prenez votre offre de prêt, faites une simulation, puis challengez uniquement ce qui bouge vraiment (garanties, quotité, exclusions).